Von der Versandhandelsregelung zum One Stop Shop

Hatte man sich als Steuerberater*in oder Onlinehändler*in den letzten Jahren mit der sogenannten Versandhandelslieferung und den damit verbundenen Lieferschwellen vertraut gemacht, wird ab dem 1.7.2021 eine neue Logik greifen.

Das Bundeszentralamt für Steuern (BZSt) hat kürzlich in einer Pressemitteilung bekanntgegeben, dass für Unternehmen mit Sitz in Deutschland der One Stop Shop und die damit verbundenen neuen Umsatzsteuerregeln nach einigen Verzögerungen nun zum 1.7.2021 greifen werden.

In diesem Artikel schauen wir uns den Weg von der Versandhandelsregelung bis hin zu den sehr aktuellen Entwicklungen beim One Stop Shop an.

Versandhandelsregelung, Lieferschwellen und bald der One Stop Shop

Unter der sogenannten Versandhandelsregelung versteht man die aktuelle umsatzsteuerliche Systematik bei grenzüberschreitenden Lieferungen an Endverbraucher innerhalb der Europäischen Union (EU) und Nordirland.

Die Versandhandelsregelung gibt es seit 1993 und ist für Deutschland in § 3c UStG geregelt.

Demnach ist grundsätzlich jede Lieferung an Endverbraucher (außer gebrauchte Waren), welche in einem EU-Staat beginnt und einem anderen EU-Staat endet, dort steuerbar, wo die Lieferung endet.

Die Versandhandelsregelung verdeutlicht das sogenannte Bestimmungslandprinzip, welches innerhalb der EU gilt.

Warum ein derartiges Grundprinzip für eine Gemeinschaft wie der EU unabdingbar ist, liegt auf der Hand.

Würde die Umsatzsteuer für grenzüberschreitende Lieferungen im Ursprungsland anfallen, wären exportstarke Staaten wie z.B. Deutschland doppelt im Vorteil: durch die Exporte selbst und durch das erhöhte Aufkommen an Umsatzsteuer.

In der Regel ist es aber für kleine und mittlere Unternehmen (KMU) aufwändig, die Umsatzsteuer in anderen EU-Staaten abzuführen.

Wer im EU-Ausland umsatzsteuerpflichtig wird, muss sich an das dort zuständige Finanzamt wenden und sich steuerlich erfassen lassen. Dieser Vorgang dauert – je nach Staat – zwischen vier und zwölf Wochen.

Im Anschluss müssen dann – abhängig von den nationalen Regeln – entweder monatlich oder quartalsweise Umsatzsteuererklärungen eingereicht werden. Formulare und auch die Kommunikation mit den Finanzbehörden erfolgen fast immer zwingend in der Landessprache.

Das stellt letztendlich eine Barriere des Handels in der EU dar, die es in einem Binnenmarkt eigentlich nicht geben sollte.

Aus diesem Grund hat der Gesetzgeber die sogenannten Lieferschwellen in die Versandhandelsregelung eingefügt.

Demnach steht es Unternehmen frei, bei Unterschreiten der jeweiligen nationalen Lieferschwellen, ihre Umsatzsteuer weiterhin im Ursprungsland abzuführen und so die hohen administrativen Kosten grenzüberschreitender Umsatzsteuermeldungen zu vermeiden.

Das wird sich zum 1.7.2021 grundlegend ändern.

Bye bye Versandhandelsregelung: Wegfall der nationalen Lieferschwellen und konsequenteres Bestimmungslandprinzip

Zum 1.7.2021 werden alle nationalen Lieferschwellen wegfallen. Aus den bislang bekannten Versandhandelsumsätzen werden die sogenannten Fernverkäufe.

Definition Fernverkäufe: Unter Fernverkäufen verstehen wir ab dem 1.7.2021 Lieferungen an Endverbraucher, die in einem beliebigen EU-Staat beginnen und in einem beliebigen anderen EU-Staat enden.

Diese Reform soll unser Umsatzsteuerrecht, was noch immer weitgehend im Jahre 1993 verharrt, als der Versandhandel noch weitestgehend auf Katalogen und Bestellungen per Post basierte, kompatibel mit unserem zunehmend digitalen Zeitalter machen.

Jetzt kann man sich zu Recht fragen, was denn der große Wurf an dieser Reform sei. Letztendlich müssen ab dem 1.7.2021 fast alle grenzüberschreitenden Lieferungen immer im Bestimmungsland versteuert werden.

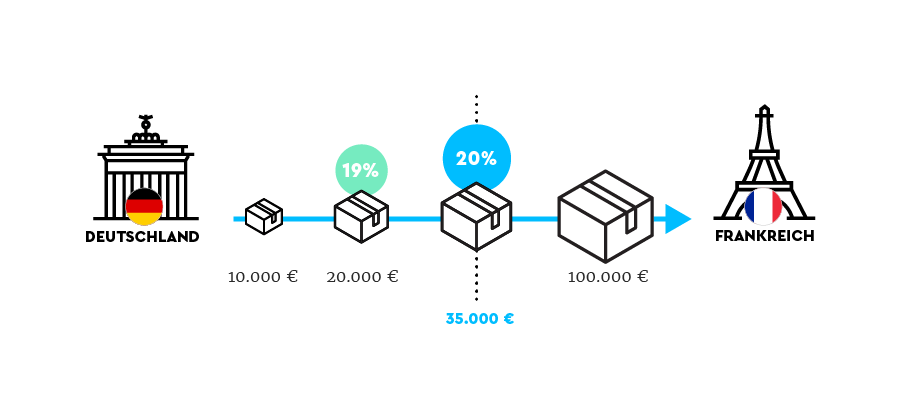

Fast alle Lieferungen: Hinter dem Fast verbirgt sich eine kleine EU-weite Lieferschwelle in Höhe von 10.000 Euro (netto).

Demnach dürfen Unternehmen ab dem 1.7.2021, die Waren und digitale Dienstleistungen im Wert von insgesamt weniger als 10.000 Euro pro Kalenderjahr an Endverbraucher in andere EU-Staaten verkaufen, diese Leistungen weiterhin im Ursprungsland versteuern.

Die 10.000 Euro (netto) gelten somit für alle EU-Staaten zusammen.

Mit dieser Neuregelung wird das Bestimmungslandprinzip nun viel konsequenter umgesetzt.

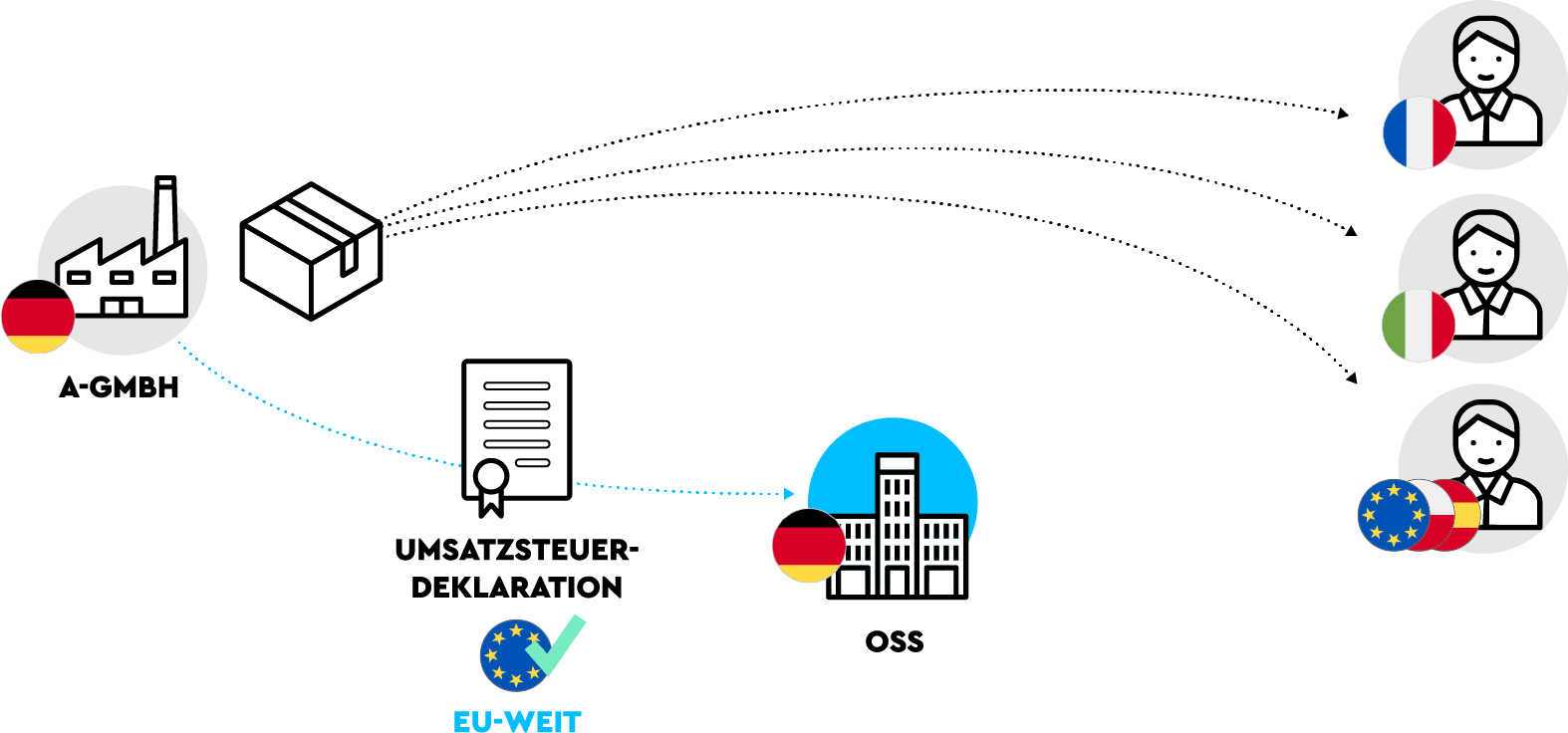

Die Vereinfachung steckt im neuen Meldeverfahren. Lokale Registrierungen im EU-Ausland werden bei Fernverkäufen ab dem 1.7.2021 nicht mehr erforderlich. Die Meldungen erfolgen dann im Sitzstaat über den One Stop Shop.

One Stop Shop ersetzt Versandhandelsregelung: Meldungen und Clearing im Sitzstaat

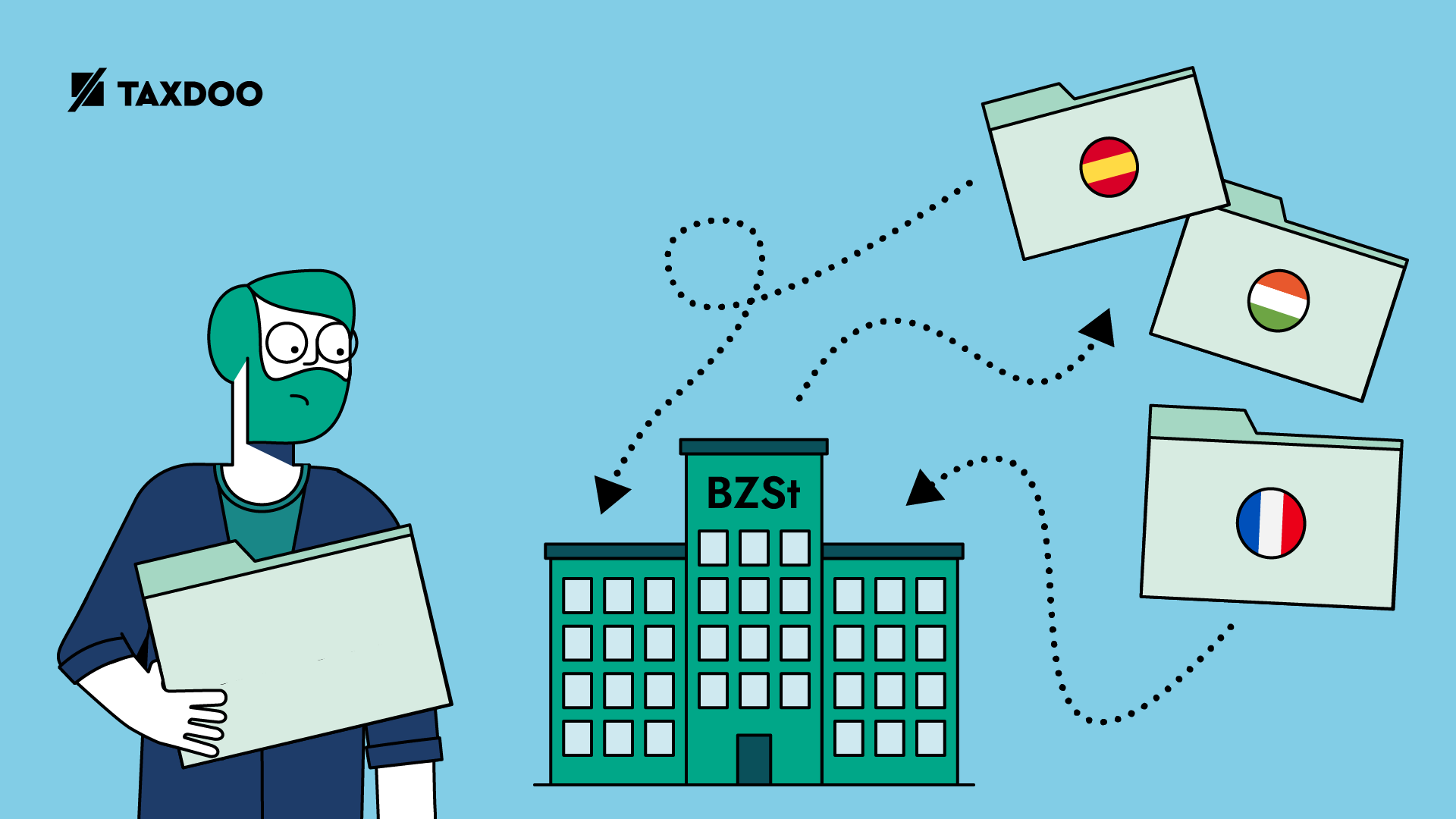

Ab dem 1.7.2021 können im EU-Ausland steuerpflichtige Fernverkäufe im Sitzstaat über den One Stop Shop gemeldet werden.

Die Meldungen erfolgen quartalsweise und die Umsatzsteuer wird dabei an das BZSt überwiesen, von wo aus das Clearing an die einzelnen EU-Staaten erfolgt.

Wer unserem Blog folgt, der weiß, dass es lange nicht so aussah, dass der One Stop Shop und die damit einhergehende Neuregelung kommen werden.

So wurde erst kürzlich der geplante Start vom 1.1. auf den 1.7.2021 verschoben – offiziell wegen Covid19. Allerdings ist bekannt, dass viele EU-Staaten schon vor der Pandemie angekündigt hatten, dass sie große Probleme bei der technischen Umsetzung des One Stop Shop haben.

Insofern war es bis vor Kurzem auch noch fraglich, ob selbst der 1.7.2021 als Start realistisch ist. Dass der One Stop Shop nun langsam Form annimmt, dafür verdichten sich nun die Indizien.

Können wir die oftmals leidigen Lieferschwellen ab Juli 2021 dann endlich vergessen?

Nicht ganz!

Versandhandelsregelung: Warum ist es wichtig, Lieferschwellen auch noch nach dem 1.7.2021 im Blick zu behalten?

… zumindest im Rückspiegel müsst ihr Lieferschwellen noch eine Zeit lang betrachten.

Warum?

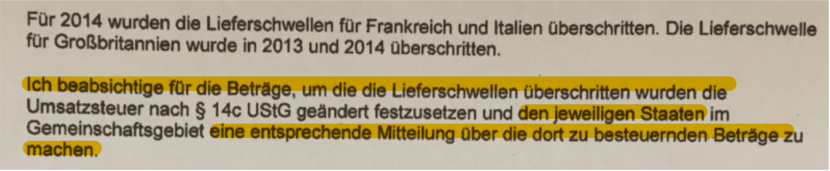

Betriebsprüfungen und Umsatzsteuer-Sonderprüfungen betrachten zumeist zurückliegende Zeiträume, sodass nicht beachtete nationale Lieferschwellen auch in den kommenden Jahren noch immer zu erheblichen finanzielle Risiken führen können, wie das folgende Beispiel zeigt.

Onlinehändler*innen stehen zunehmend im Fokus von Prüfungen der Finanzämter

Fazit

In Kürze werden wir uns von der Versandhandelsregelung verabschieden. Fernverkäufe und der One Stop Shop werden die dominierenden Themen für Onlinehändler*innen in den kommenden Jahren sein.

Onlinehändler*innen, die ausschließlich Fernverkäufe aus dem eigenen Land tätigen, werden demnach von dieser Reform profitieren. Händler*innen, die auf grenzüberschreitende Fulfillmentsysteme, wie z.B. Amazon Pan EU, Amazon CEE, Zalando Fulfillments, …, setzen, dürften jedoch vor zusätzlichen Herausforderungen stehen, da über den One Stop Shop die damit verbundenen Transaktionen nicht in Gänze gemeldet werden können.

Zumindest im Rahmen von Betriebsprüfungen und Umsatzsteuer-Sonderprüfungen lohnt es sich, das, was wir zur Versandhandelsregelung gelernt haben, die nächsten Monate und Jahre nicht zu schnell zu vergessen.

Taxdoo ist die Plattform für automatisierte und sichere Compliance-Prozesse – inklusive One Stop Shop Schnittstelle

… und bildet für die führenden Onlinehändler in Europa neben der Abwicklung der laufenden EU- und GB-weiten Umsatzsteuer-Compliance, Intrastat und Finanzbuchhaltung noch zahlreiche weitere Compliance-Services über eine einzigartige Plattform ab.

… zum 1.7.2021 wird es auch eine One Stop Shop Schnittstelle geben, sodass ihr eure Fernverkäufe mühelos identifizieren und melden könnt.

Wenn ihr mehr darüber wissen wollt, wie ihr Umsatzsteuer-Compliance, Finanzbuchhaltung und noch viel mehr effizient und sicher über eine Plattform abbilden könnt, dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit den Compliance-Experten von Taxdoo!

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

OSS-Mahnungen nehmen zu, weil die Digitalisierung des Steuerrechts und der Finanzbehörden stockt