Umsatzsteuersätze in der EU für Auslandslieferungen

Preisfrage: Welches Thema rückt seit der USt.-Reform in der EU mit dem praktischen Wegfall von Lieferschwellen für viele Onlinehändler immer mehr in den Fokus?

Nein, es ist nicht (mehr) die Registrierung und Teilnahme beim One Stop-Shop-Verfahren. Aber es hat damit zu tun.

Antwort: Top-Thema unter international tätigen Onlinehändlern ist zunehmend die zuverlässige Bestimmung und Anwendung der korrekten (reduzierten) Umsatzsteuersätze für Lieferungen an Privatkunden im EU-Ausland.

Denn nach Überschreiten des neuen EU-weiten Schwellenwertes (von nur noch 10.000 EUR netto in Summe) müssen Händler ihre Sendungen an Privatkunden im EU-Ausland (= ”Fernverkäufe”) im jeweiligen Zielland mit den dort geltenden Steuersätzen versteuern.

Und, soviel sei vorweggenommen, es gibt in vielen EU-Ländern gleich mehrere unterschiedliche Steuersätze, für verschiedenste Produktgruppen.

Auch wenn die eigentlichen lokalen Steuer-Meldungen administrativ mit dem OSS-Verfahren relativ bequem zentral erledigt werden können, löst der OSS nicht das zugrundeliegende Problem:

Zunächst müssen Händler die richtigen Umsatzsteuersätze für all ihre ins EU-Ausland versandten Waren herausfinden und diese auch anwenden. Ansonsten droht, dass aufgrund falscher Steuersätze zu wenig (Steuerverkürzung / Steuerhinterziehung) oder zu viel (Schmälerung der Umsatzmarge) Steuern erklärt und entrichtet werden.

Wir wollen in diesem Beitrag Folgendes erklären:

- Wann und wofür müssen Händler die (reduzierten) Steuersätze der EU-Zielländer ihrer Lieferungen kennen und anwenden?

- Wo liegen die konkreten Risiken, wenn Steuersätze falsch bestimmt werden?

- Wie können Lösungen aussehen, damit die richtigen Umsatzsteuersätze angewendet werden?

Andere Länder, andere Steuersätze

Wenn Ihr Waren über Marktplätze wie Amazon, eBay oder auch Euren eigenen Webshop innerhalb von Deutschland verkauft, müssen sich die meisten von Euch kaum Gedanken darüber machen, welchen Umsatzsteuersatz Ihr Euren Kunden in Rechnung stellt.

Kompliziert wird es, wenn Ihr Eure Waren grenzüberschreitend verkauft.

Die Umsatzsteuer ist mittlerweile die wichtigste Einnahmequelle für die meisten EU-Staaten. Damit ist nachvollziehbar, dass für alle Staaten die korrekte Versteuerung überragende Bedeutung genießt.

Die allermeisten Händler wissen, dass in anderen EU-Ländern andere Steuersätze als in Deutschland gelten. Aber der richtige Umgang damit ist häufig nicht wirklich klar.

Die grundlegende Frage ist dann oft zunächst:

- Kann ich für Lieferungen an Privatkunden im EU-Ausland die deutschen Steuersätze anwenden?

Die Antwort hierauf ist einfach: Nein, sobald Ihr den neuen sehr niedrigen Schwellenwert von 10.000 EUR netto für die Summe Eurer EU-Lieferungen erreicht bzw. überschritten habt, müsst Ihr die Umsatzsteuersätze des jeweiligen Ziellandes anwenden.

Bis Mitte 2021 war das noch differenzierter, da konntet Ihr bis zum Erreichen von länderspezifischen Lieferschwellen (35.000 bis 100.000 EUR je Land) EU-Lieferungen mit den deutschen Steuersätzen versteuern.

Sehr schnell schließt sich die Folgefrage an:

- Wenn meine Waren in Deutschland ermäßigt besteuert werden, gilt das dann auch im EU-Ausland?

Die Antwort auf diese Frage ist leider kein einfaches JA! Details dazu folgen unten.

Und schließlich die Königsfrage:

- Wie kann ich die ausländischen (ermäßigten) Steuersätze für meine Waren herausfinden, und nach der Bestimmung dann auch zuverlässig anwenden, insbesondere für Steuererklärungen?

Auch das behandeln wir im Folgenden detailliert.

Um eines vorweg zu nehmen: Die erstmalige Bestimmung der EU-Steuersätze bedeutet etwas Arbeit. Die korrekte Anwendung danach kann dann jedoch langfristig automatisiert und damit auch zuverlässig erfolgen.

Steuersätze in Deutschland

In Deutschland kommen im Wesentlichen nur zwei Steuersätze zur Anwendung:

- der Standardsteuersatz in Höhe von 19 Prozent und

- der ermäßigte Steuersatz in Höhe von 7 Prozent

Der Standardsteuersatz

Grundsätzlich werdet Ihr in Deutschland auf die meisten Eurer Waren und Dienstleistungen im Bereich E-Commerce den Standardsteuersatz anwenden. Dieser beträgt 19 Prozent. Es gibt allerdings auch Ausnahmen vom Standardsteuersatz.

Der ermäßigte Steuersatz

Der ermäßigte Steuersatz in Höhe von 7 Prozent in Deutschland hat den Zweck, bestimmte Waren und Dienstleistungen zu subventionieren. Eine klare Systematik, welche Dienstleistungen bzw. Waren dabei gefördert werden sollen, gibt es allerdings nicht.

Im Bereich E-Commerce dürfte der ermäßigte Steuersatz überwiegend für die Lieferung von Lebensmitteln und bestimmten Nahrungsergänzungsmitteln zur Anwendung kommen.

Wesentlich komplexer wird es, wenn Ihr Waren grenzüberschreitend in der EU versendet und Ihr Eure Umsätze mit den Steuersätzen im EU-Ausland versteuern müsst. Wie kann es dazu kommen?

Umsatzsteuerpflichtig im EU-Ausland?

Im grenzüberschreitenden E-Commerce-Handel innerhalb der EU sind grundsätzlich drei Fälle denkbar, in denen ihr als deutscher Händler im EU-Ausland umsatzsteuerpflichtig werdet und damit die ausländischen Steuersätze zur Anwendung kommen:

- Ihr nutzt ausländische Warenlager, wie z.B. im Rahmen des Fulfillment-Programms von Amazon (FBA). In diesem Artikel erklären wir, was Ihr in diesem Fall beachten müsst.

- Eure Lieferungen in andere EU-Länder an Privatpersonen überschreiten den neuen Schwellenwert von 10.000 EUR netto in Summe für alle Länder, das ist seit 01.07.2021 die Nachfolge-Regelung für die bisherigen länderspezifischen Lieferschwellen.

- Ihr registriert Euch für das OSS-Verfahren, verzichtet durch die Registrierung auf den Schwellenwert und versteuert somit grundsätzlich alle grenzüberschreitenden Lieferungen an Privatpersonen in der EU mit den Steuersätzen des jeweiligen Ziellandes.

Jetzt wisst Ihr, in welchen Fällen Ihr mit ausländischer Umsatzsteuer abrechnen müsst. Wie hoch genau ist diese aber im Einzelfall?

Höhe der Umsatzsteuersätze in EU Ländern ist sehr vielfältig

Auch im EU-Ausland gibt es Standardsteuersätze und ermäßigte Steuersätze. Die gesamte Bandbreite der Umsatzsteuersätze in der Europäischen Union liegt zwischen 0 Prozent und 27 Prozent. Die Mitgliedstaaten dürfen bislang folgende Steuersätze festlegen:

- Standardsteuersatz: Dieser muss mindestens 15 Prozent betragen. Eine obere Grenze gibt es nicht.

- Ermäßigter Steuersatz I: Dieser muss mindestens 5 Prozent betragen und kleiner als 15 Prozent sein. Die Anwendung ist auf Gegenstände und Lieferungen, welche im Anhang III der Mehrwertsteuersytemrichtlinie (Seite 69) aufgeführt sind, beschränkt.

- Ermäßigter Steuersatz II: Es gelten dieselben Beschränkungen wie für den ermäßigten Steuersatz I.

- Sondersteuersätze: Sondersteuersätze dürfen nur ausnahmsweise und nach Genehmigung der EU-Kommission angewendet werden. Diese dürfen die grundsätzliche Untergrenze von 5 Prozent sogar unterschreiten.

- Nullsteuersatz: Einige Mitgliedstaaten unterwerfen bestimmte Leistungen einem Steuersatz von 0 Prozent. Dies ist nicht mit einer Steuerbefreiung zu verwechseln, da für “echte” Steuerbefreiungen oftmals der Vorsteuerabzug für die entsprechenden Eingangsleistungen versagt wird. Im Fall der Nullsteuersätze liegt somit eine doppelte Subventionierung vor, da in diesen Fällen der Händler ein Vorsteuerabzugsrecht hat.

In einigen Ländern gibt es zusätzlich sogar noch einen sogenannten Zwischensteuersatz. Dieser findet oftmals Anwendung auf bestimmte Weine und Energieerzeugnisse und spielt daher im Bereich E-Commerce keine große Rolle.

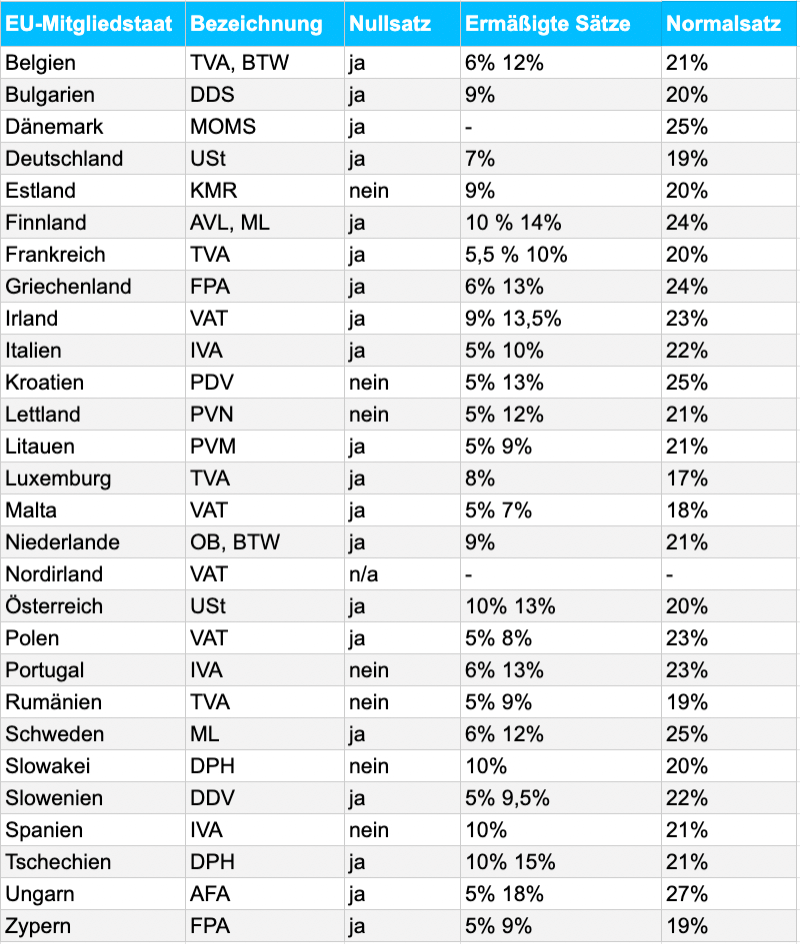

Übersicht: Tabelle der Umsatzsteuersätze in EU-Ländern

Aktuell (Stand 01.07.2021) gelten in den EU-Ländern die folgenden Umsatzsteuersätze:

Tabelle: USt. Sätze EU Länder 2021 (ohne Gewähr, Stand 01.07.2021)

In einigen EU-Ländern wie Frankreich, Spanien und Irland gibt es zusätzlich noch die oben bereits erwähnten Sondersteuersätze, die auch als super-ermäßigte Steuersätze bekannt sind und Sonderfälle der europäischen Mehwertsteuer-Regelungen darstellen.

Welcher Umsatzsteuersatz gilt für Eure Produkte in den Ländern der EU?

Jetzt habt Ihr einen Überblick zu den Umsatzsteuersätzen in den Ländern der Europäischen Union. Welcher Steuersatz greift nun aber konkret für Eure jeweiligen Produkte bei Lieferung ins EU-Ausland?

In vielen Fällen kann man sagen, dass, wenn in Deutschland der Standardsteuersatz zur Anwendung kommt, dies für Eure Produkte auch in den meisten anderen EU-Staaten gilt.

Es gibt aber leider auch zahlreiche Ausnahmen. So wird z.B. Kinderkleidung in Deutschland mit 19 Prozent versteuert. In Luxemburg unterliegen diese Waren einem ermäßigten Steuersatz von 3%.

Noch komplizierter wird es, wenn man in Deutschland ermäßigt besteuerte Waren betrachtet, wie z.B. Kaffee. Dann müsst ihr Euch in vielen EU-Staaten fragen, welcher der ermäßigten Steuersätze aus obiger Tabelle zur Anwendung kommt.

Steuersatz falsch bestimmt! Was sind die Risiken?

Nimmt man immer den niedrigsten ermäßigten Steuersatz, verkürzt man Umsatzsteuer. Nimmt man immer den höchsten ermäßigten Steuersatz, oder gar den Standard-Steuersatz des jeweiligen Landes, verschenkt man unnötig Marge und Marktanteile.

Unwissenheit schützt vor Strafe nicht, auch bei Steuerverkürzung / Steuerhinterziehung aufgrund zu niedrig angesetzter Steuersätze drohen, zusätzlich zu Steuer-Nachzahlungen, je nach EU-Staat teils sehr hohe Strafzahlungen für Euer Unternehmen. Das kann durchaus existenzbedrohend werden.

Fazit: Der ab und an z.B. in Amazon Seller-Foren zu lesende Tipp, EU-Sendungen “sicherheitshalber” immer mit dem Standardsteuersatz zu versteuern, mag kurzfristig helfen. Auf längere Sicht ist das aufgrund der ggf. erheblichen dadurch entgangenen Gewinne jedoch nicht wirklich zielführend.

Daher solltet Ihr in jedem Fall die korrekten Steuersätze anwenden. Doch die Frage ist, wann Ihr spätestens den Steuersatz Eurer Produkte kennen müsst? Bisher lautete die Antwort auf diese Frage: Spätestens bei Ausstellung der Rechnung, da auf der Rechnung an den Endkunden im Fall von grenzüberschreitenden Lieferungen auch der Steuersatz des Ziellandes ausgewiesen werden musste.

Ist dies mit der Einführung des One-Stop-Shops immer noch so?

Muss der Umsatzsteuersatz auf der Rechnung stehen? Bei Nutzung des OSS-Verfahrens keine Pflicht zur Rechnungsausstellung!

Für Lieferungen im Inland seid Ihr es gewohnt, den Umsatzsteuersatz und -betrag auf Rechnungen wie vom Gesetzgeber gefordert auszuweisen.

Eine Besonderheit des One Stop Shop-Verfahrens besteht darin, dass Händler bei grenzüberschreitenden Lieferungen an Privatpersonen in der EU keine Rechnung ausstellen müssen.

Somit müsst Ihr als OSS-Teilnehmer auch den anzuwendenden Steuersatz – rein für die Rechnungsstellung – nicht bestimmen, berechnen und ausweisen.

Aber freut Euch nicht zu früh:

Spätestens für die vierteljährlichen OSS-Meldungen müsst Ihr dann doch die korrekten Umsatzsteuersätze für alle Artikel Eurer Lieferungen zuordnen, sowie die Steuern für jedes EU-Land berechnen und über den OSS melden und abführen.

Es stellt sich also die Frage, wie Ihr das Thema Steuersätze in den Griff bekommen könnt und was Ihr in der Praxis unbedingt beachten müsst.

Welche Punkte gehören also auf Eure Steuersatz-Checkliste?

Ohne Automatisierung steigen Aufwand und Fehleranfälligkeit erheblich

Für die Zusammenstellung und Auswertung der Transaktionsdaten für die EU-Steuermeldungen ist es fast unabdingbar, dass Ihr eine automatisierte Lösung einsetzt. Denn nur so könnt Ihr sicherstellen, dass:

- Ihr immer den aktuellen Umsatzsteuersatz für jede Eurer Waren anwendet (denn Steuersätze in der EU ändern sich ab und an)

- Kurzfristige Steuersatzsenkungen entsprechend automatisiert berücksichtigt werden

- Eure Transaktionsdaten zuverlässig und mit vertretbarem Aufwand steuerlich und für die FiBu aufbereitet werden

Hier kann Euch der Einsatz einer intelligenten Software, wie die cloudbasierte Umsatzsteuerplattform von Taxdoo, automatisiert unterstützen.

Taxdoo kennt alle Umsatzsteuersätze in der EU

Taxdoo kann für jedes Produkt und jeden EU-Staat anhand der Zolltarifnummer automatisiert den aktuellen Steuersatz bestimmen.

Von der automatisierten transaktionsbasierten Datenziehung aus Marktplätzen, Webshops und allen relevanten ERP-Systemen, der Zusammenstellung aller Daten für die OSS-Meldungen, bis hin zu den Meldungen bei den Finanzämtern im EU-Ausland und der Überführung der Daten in die Finanzbuchhaltung (z.B. DATEV):

Bei Taxdoo erhalten Online-Händler bzw. deren Steuerberater alles aus einer Hand und auf Basis abgestimmter automatisierter Prozesse.

Klickt einfach hier und vereinbart eine Live-Demo mit unseren Umsatzsteuer- und E-Commerce Experten, in der wir Euch und/oder Eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Lösung erklären.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Amazon Warenlager in Deutschland: Die Standorte der Logistikzentren und was dort geschieht