Trotz OSS: Retouren, Gutschriften und Erstattungen weiterhin lokal melden?

Dass der One Stop Shop nicht für jeden Onlinehändler die erhoffte Vereinfachung brachte, ist mittlerweile für jeden sichtbar.

Aktuell entwickelt sich eine Diskussion, die sich mit der folgenden Frage beschäftigt.

Wie und wo müssen Retouren bzw. Gutschriften umsatzsteuerlich gemeldet werden, die nach dem OSS-Stichtag 1.7.2021 anfallen aber Lieferungen betreffen, die vor dem 1.7.2021 ausgeführt wurden? Die Meinungen gehen von “über den OSS” bis hin zu “weiterhin lokal”.

Bevor wir an dieser Stelle den umsatzsteuerlich gebildeten Leser aufgrund der Begriffe Retouren, Gutschriften, … verlieren, ordnen wir kurz die Gedanken und erschaffen uns ein umsatzsteuerliches Gerüst, um alles Weitere besser einordnen zu können.

Retouren, Gutschriften und Co. versus Rückgängig gemachte Lieferungen

Das, was man im Onlinehandel umgangssprachlich als Retoure oder Gutschrift bezeichnet, ist aus umsatzsteuerlicher Sicht das Rückgängigmachen einer Lieferung.

Das bedeutet, der Kunde schickt die Ware zurück, weil ihm diese nicht gefällt oder sie beschädigt ist, um sein Geld zurückzuerhalten.

Erstattet der Händler in diesen Fällen das vereinnahmte Entgelt, kann er sich auch von seinem Finanzamt die Umsatzsteuer zurückholen, soweit diese bereits abgeführt wurde. Die Lieferung wird somit umsatzsteuerlich rückgängig gemacht.

Der Umsatzsteuerrechtler spricht in diesen Fällen und anderen Fällen allgemein von der Änderung der Bemessungsgrundlage.

Wie sieht der Prozess genau aus?

Frage: Was passiert, wenn der Kunde die Ware z.B. im August zurücksendet, die Ihr ihm im Februar zugesendet habt? Muss man in diesem Fall die bereits abgegebene Umsatzsteuer-Voranmeldung für den Februar berichtigen, um die Umsatzsteuer zurückzuerhalten?

Antwort: Nein, denn das Gesetz besagt, dass die sogenannte Änderung der Bemessungsgrundlage in dem Besteuerungszeitraum vorzunehmen ist, in dem diese eingetreten ist – in diesem Beispiel also im Rahmen der Umsatzsteuer-Voranmeldung August.

Wie sieht es jetzt aber z.B. bei dem folgenden Fall aus?

Ihr habt einem Kunden in Österreich ein Springseil verkauft. Das passierte im Juni 2021. Im Juli 2021 schickt er euch das Springseil zurück und ihr erstattet ihm den Kaufpreis.

Es gibt auf den ersten Blick zwei Optionen: 1. Ihr meldet die rückgängig gemachte Lieferung in der OSS-Meldung für das 3. Quartal 2021 – 2. Ihr meldet diese über die Umsatzsteuer-Voranmeldung für den Monat Juli 2021 lokal in Österreich.

Ist eine der beiden Vorgehensweisen falsch?

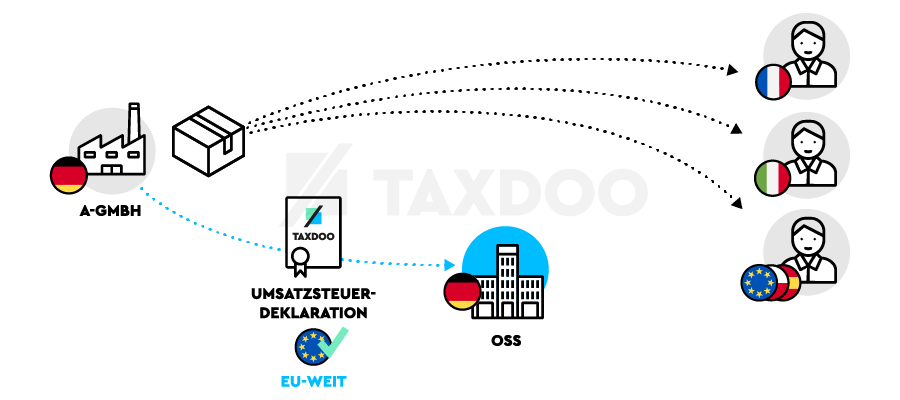

OSS für Fernverkäufe – also auch für rückgängig gemachte Fernverkäufe

Eines ist klar: Über den OSS könnt ihr alle Fernverkäufe melden und damit auch die später rückgängig gemachten Fernverkäufe.

Dürft ihr aber auch rückgängig gemachte Lieferungen über den OSS melden, die zum Zeitpunkt der Lieferung noch keine Fernverkäufe waren, da sie vor dem 1.7.2021 stattgefunden haben?

Die kurze Antwort darauf ist: Es gibt keinen unmittelbaren Gesetzeswortlaut oder sonstige schriftliche Stellungnahmen der Finanzverwaltung (z.B. BMF-Schreiben) dazu.

Einzig die DATEV hat sich mit einem Rundschreiben an ihre Mitglieder vom 2.8.2021 dazu positioniert. Dieses Schreiben hat jedoch keinen rechtsverbindlichen Charakter und schießt unseres Erachtens über das Ziel hinaus.

OSS & Änderungen der Bemessungsgrundlage: Standpunkt der DATEV versus Gesetzeszweck

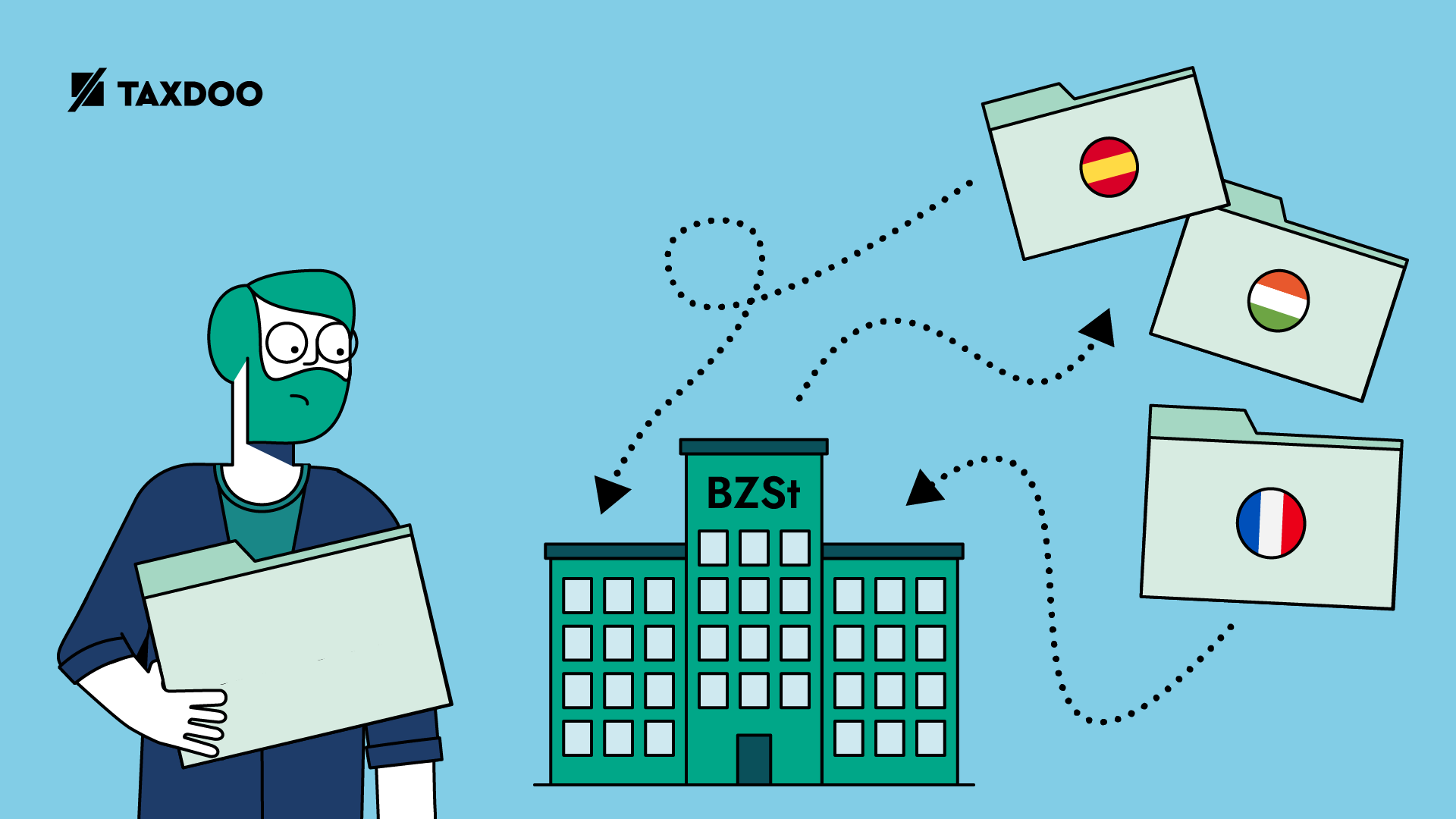

Die DATEV hat mit dem o.g. Schreiben erklärt, dass rückgängig gemachte Lieferungen, welche die alten Versandhandelsumsätze betreffen – also Lieferungen vor dem 1. Juli 2021 betreffen – weiterhin über eine lokale Registrierung im EU-Ausland deklariert werden müssen.

Das würde bedeuten, dass Onlinehändler über mehrere Monate oder gar Jahre ihre Registrierungen im EU-Ausland aufrechterhalten müssten – zusätzlich zur OSS-Registrierung.

OSS UND lokale Meldungen für Erstattungen widersprechen dem Gesetzeszweck

Diese Sichtweise widerspricht eindeutig dem Gesetzeszweck, wonach das sogenannte E-Commerce Package – darin ist auch der OSS geregelt – den Compliance-Aufwand im grenzüberschreitenden Onlinehandel in der EU signifikant senken sollte, weil dieser Aufwand als größte Hürde für den elektronischen Binnenmarkt identifiziert wurde.

Noch deutlicher gesprochen: Folgt man der Sichtweise der DATEV, wäre die Umsatzsteuer-Compliance im grenzüberschreitenden Onlinehandel für eine bestimmte Zeit (ein Jahr oder mehr) noch aufwändiger und kostenintensiver als vor der Gesetzesreform.

Die renommierten Umsatzsteuer-Experten von KMLZ sehen das ebenso.

FAZIT

Die Sichtweise der DATEV ist ein Weg, der zum Ziel führt. Man kann an dieser Stelle jedoch auch über den Gesetzeszweck argumentieren und zu einem anderen Schluss kommen.

Wer mehr darüber wissen will, wie man OSS, IOSS, internationale Umsatzsteuer-Pflichten, Finanzbuchhaltung und noch viel mehr effizient und sicher über eine Online-Plattform abbilden kann, wählt über diesen Link einen Termin für ein individuelles und kostenloses Beratungsgespräch mit den E-Commerce- und Umsatzsteuer-Experten von Taxdoo aus!

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

OSS-Mahnungen nehmen zu, weil die Digitalisierung des Steuerrechts und der Finanzbehörden stockt