Mehrwertsteuersätze in der EU: Gibt es Regeln für die EU-Staaten?

Die gute Nachricht zuerst: Im Mehrwertsteuerrecht darf nicht jeder EU-Staat machen, was er will. Es gibt dafür einen Rahmen, die sogenannte Mehrwertsteuersystemrichtlinie (MwStSystRl). Die schlechte Nachricht lautet: So lang wie dieser sperrige Begriff ist, so weit ist auch die Bandbreite, in welcher die Mitgliedstaaten die MwStSystRl auslegen können.

Bei den Mehrwertsteuersätzen gibt es zwischen den EU-Staaten eine Bandbreite von 0 bis 27 Prozent – bezogen auf einzelne Produkte wie z.B. Kinderkleidung.

Fangen wir aber mit dem an, was auf den ersten Blick am einfachsten ist: dem sogenannten Normal- bzw. Standardsteuersatz. Dieser beträgt in Deutschland seit dem 01.01.2021 wieder 19 Prozent. Wie sieht es in anderen EU-Staaten aus?

Standardsteuersätze (und Wirtschaftspolitik)

Die MwStSystRl besagt in Artikel 97, dass jeder EU-Staat einen Normalsteuersatz haben muss, der mindestens 15 Prozent beträgt. Aktuell beträgt der niedrigste Normalsteuersatz aller EU-Staaten 17 Prozent – in Luxemburg.

Gibt es auch eine obere Grenze für den Standardsteuersatz? Nein, diese gibt es nicht (mehr). So hat Ungarn derzeit den höchsten Mehrwertsteuersatz mit 27 Prozent.

Dieser Standardsteuersatz greift grundsätzlich für jede Lieferung oder sonstige Leistung, die ein Unternehmer im Rahmen seines Unternehmens gegen Entgelt erbringt.

Jetzt werden sich viele Leser bereits fragen: Was ist denn mit Lebensmitteln? Werden diese in Deutschland nicht mit 7 Prozent versteuert?

Die Antwortet darauf lautet: Es ist kompliziert. Aber schauen wir uns das einmal im Detail an.

Vorher machen wir jedoch noch einen kurzen Ausflug in die Welt der Wirtschaftspolitik, um die Gemengelage um die Steuersätze besser zu verstehen.

Ausflug in die Wirtschaftspolitik: Covid19 hat verdeutlicht, dass Mehrwertsteuersätze ein für die EU-Staaten wichtiges Steuerungsinstrument sind, um Wirtschaftspolitik zu betreiben. Zur Hochphase der Pandemie überboten sich die Mitgliedstaaten mit der temporären Absenkung ihrer Mehrwertsteuersätze.

Aus diesem Grund beinhaltet die MwStSystRl auch eine so große Bandbreite, in der sich die Mitgliedstaaten bewegen dürfen.

Dem Autor dieser Zeilen ist ein Ausspruch einer EU-Kommissarin in den Ohren geblieben:

You (Anm.: die Kommission) can do almost anything, but do not touch the rates.

Das bedeutet im übertragenen Sinne: Die Kommission kann jederzeit Änderungen des Mehrwertsteuerrechts vorschlagen, welche die Mitgliedstaaten immer einstimmig annehmen müssen. Das funktioniert in der Praxis mal mehr und mal weniger gut.

Wenn es jedoch um die Hoheit und die Bandbreite der Steuersätze geht, ist mit den EU-Staaten nicht zu reden, da diese ein zu wichtiges wirtschaftspolitisches Instrument darstellen.

Diese Steuerung zeigt sich sehr stark bei der Frage, welche Produkte ermäßigt besteuert werden (dürfen).

Ermäßigte Mehrwertsteuersätze: Regeln und (viele) Ausnahmen!

Dass wir Deutschen das Steuerrecht pflegen und versuchen, jedem gerecht zu werden, ist aufgrund der Komplexität vieler steuerlicher Regeln nicht zu übersehen.

Es gibt jedoch eine Ausnahme: der ermäßigte Mehrwertsteuersatz. In Deutschland beträgt dieser 7 Prozent und das bereits seit dem 1.7.1983 – mit einer temporären Unterbrechung vom 1.7.2021 bis zum 31.12.2021. Da betrug der ermäßigte Steuersatz in Deutschland 5 Prozent, um einkommensschwachen Bevölkerungsgruppen zur Hochphase von Covid19 einen unmittelbaren Konsumanreiz bei den Dingen des täglichen Lebensbedarfs zu geben (Stichwort Wirtschaftspolitik).

Damit sind wir auch bei den beiden wichtigsten Fragen.

- Wie hoch darf der ermäßigte Mehrwertsteuersatz sein?

- Darf ein Mitgliedstaat auch mehr als einen ermäßigten Steuersatz einführen?

- Welche Produkte/sonstigen Leistungen darf der ermäßigte Mehrwertsteuersatz umfassen?

Auch in diesem Fall hilft ein Blick in die MwStSystRl. Diese besagt in Artikel 98, dass die Mitgliedstaaten einen oder sogar zwei ermäßigte Steuersätze einführen dürfen. Wir werden noch sehen, dass das in Praxis noch etwas komplizierter wird.

Springt man einen Artikel in der MwStSystRl weiter, in den Artikel 99, so erfährt man, dass der bzw. die ermäßigten Mehwertsteuersätze mindestens 5 Prozent betragen müssen.

- Intervall der ermäßigten Steuersätze: Zusammen mit der Grenze für den Standardsteuersatz ergibt sich somit ein Intervall für die ermäßigten Mehrwertsteuersätze von mindestens 5 Prozent bis kleiner 15 Prozent.

Die meisten EU-Staaten haben auch Gebrauch von der Einführung eines oder sogar zweier ermäßigter Steuersätze gemacht. Nur sehr wenige EU-Staaten haben vollständig darauf verzichtet, wie z.B. Dänemark, wo fast alles mit 25 Prozent versteuert wird, was man als Urlauber unmittelbar merkt (Stichwort: Wirtschaftspolitik).

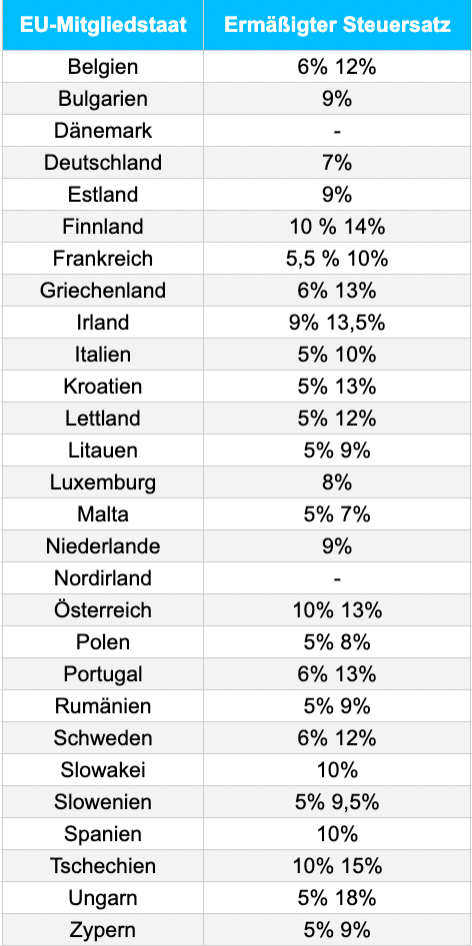

Die folgende Tabelle zeigt Euch eine Übersicht der ermäßigten Mehrwertsteuersätze in der EU.

Bleibt eine letzte Frage dazu: Dürfen diese ermäßigten Steuersätze nach Ermessen der Staaten auf Produkte und sonstige Leistungen angewendet werden?

Die Antwort lautet Nein! Die MwStSystRl gibt auch hier einen Rahmen vor – und zwar in Form des Anhang III, den wir hier einmal vollständig wiedergeben.

Die im Anhang III aufgeführten Waren und Dienstleistungen können ermäßigt besteuert werden – müssen es aber nicht (Wir erinnern uns an den teuren Urlaub in Dänemark). Die Mitgliedstaaten haben somit ein Wahlrecht.

- Herausforderung im Onlinehandel: Hier beginnt die Komplexität im grenzüberschreitenden Onlinehandel. Kann man als Händler mit etwas Aufwand die Standardsteuersätze im ERP- oder Shop-System abbilden, ist das für ermäßigt besteuerte Produkte und alle EU-Staaten fast unmöglich – insbesondere seit dem 1.7.2021 nach Umsetzung der EU Umsatzsteuerreform mit Einführung des One Stop Shop-Verfahrens.

Anhand dieser Liste erkennt man sehr deutlich die wirtschaftspolitische Sprengkraft. Es vergeht kein Jahr, in dem nicht ein Journalist in den Leitmedien oder einer politischen Talkshow die Frage aufwirft, warum z.B. in Deutschland Rennpferde – lebende Tiere – mit 7 Prozent versteuert werden – Kinderkleidung allerdings mit 19 Prozent.

Wie genau erfolgt aber die Abgrenzung auf der Ebene einzelner Produkte. Was fällt beispielsweise alles unter Lebensmittel? Auch hier gibt die MwStSystRl einen Rahmen vor, in dem sich die Mitgliedstaaten bewegen dürfen (nicht müssen).

Demnach darf eine produktbezogene Einordnung anhand der sogenannten Kombinierten Nomenklatur (Artikel 98 Abs. 3 MwStSystRl) erfolgen. Hinter diesem Begriff steckt eine Systematik, mit der man Waren eindeutig einordnen kann – insbesondere für Zollzwecke.

In einem anderen Artikel haben wir beschrieben, wie wichtig diese eindeutige Systematik bei der automatisierten EU-Steuersatz-Bestimmung im Onlinehandel ist.

Mehrwertsteuersätze unter der Vorgabe von 5%?

Aber es geht noch weiter. Schaut man über die Grenzen zu unseren Nachbarn in Frankreich sieht man, dass man dort zwei ermäßigte Mehrwertsteuersätze in Höhe von 10 und 5,5 Prozent eingeführt hat – und noch einen zusätzlichen Steuersatz von 2,1 Prozent.

In anderen EU-Staaten gibt es ähnliche Konstrukte.

Verstößt das nicht gegen den Grundsatz, dass der ermäßigte Mehrwertsteuersatz mindestens 5 Prozent betragen muss?

Die Antwort ist: Ja! Die EU-Staaten sind allerdings kreativ und nennen diese Steuersätze daher einfach: super ermäßigte Mehrwertsteuersätze (super reduced vat rates).

Super ermäßigte Mehrwertsteuersätze: Der Willen der EU-Staaten

Super ermäßigte Steuersätze sind in der MwStSystRl nicht vorgesehen. Wie kann es aber sein, dass z.B. Frankreich einen Steuersatz in Höhe von 2,1 Prozent auf bestimmte Produkte hat?

Die Antwort ist einfach: Individuelle Ausnahmen, welche die EU-Staaten mit der Kommission ausgehandelt haben.

Es ist offenkundig, dass die Mitgliedstaaten die MwStSystRl bei den Steuersätzen sehr flexibel auslegen und in nicht wenigen Fällen auf Ausnahmen bestehen.

Die EU-Kommission hat sich daher bereits im Jahr 2018 umfassende Gedanken zu einer zukunftsfähigen Struktur der Steuersätze gemacht.

EU Mehrwertsteuersätze in der Zukunft

Update vom 9. Dezember 2021: Am 7. Dezember 2021 haben die Mitgliedstaaten sich auf eine neue Struktur der Steuersätze geeinigt, welche voraussichtlich ab 2025 in den meisten Mitgliedstaaten greifen wird. Mehr dazu lest Ihr hier.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Amazon Warenlager in Deutschland: Die Standorte der Logistikzentren und was dort geschieht