Lieferschwellen, Umsatzsteuer und häufige Irrtümer

Lieferschwellen und Umsatzsteuer sind die beiden Begriffe, bei denen Online-Händler und Steuerberater regelmäßig innerlich zusammenzucken.

Wurden etwa unbemerkt Lieferschwellen überschritten und dadurch versehentlich Steuerpflichten im EU-Ausland übersehen?

Nicht selten hängen diese Fehlbeurteilungen mit einem falschen Verständnis der nur auf den ersten Blick einfachen Systematik zusammen.

Wir erklären im Folgenden die drei hartnäckigsten Irrtümer, welche zu existenzbedrohenden Risiken anwachsen können.

Lieferschwellen—Was war das nochmals?

Eine ausführliche Antwort zu dieser Frage gibt es hier.

Die Kurzfassung der Lieferschwellen—bzw. der dahinter stehenden sogenannten Versandhandelsregelung—ist wie folgt.

Werden beim grenzüberschreitenden Versand an Endverbraucher innerhalb der EU bestimmte Schwellenwerte überschritten, verlagert sich der Ort dieser und aller folgenden Lieferungen und damit die Steuerpflicht in das Bestimmungsland.

Für die meisten EU-Staaten liegt dieser Wert bei 35.000 Euro (netto) pro Kalenderjahr. Lediglich Deutschland, Luxemburg, die Niederlande und Großbritannien (hier in britischen Pfund: 70.000 GDP) haben noch eine Lieferschwelle von 100.000 Euro pro Jahr.

Versandhandelsregelung: Spätestens mit dem Überschreiten der Lieferschwelle verlagert sich der Ort dieser und der folgenden Lieferungen in das Bestimmungsland.

Irrtum 1: Lieferschwellen behindern den Online-Handel!

“Lieferschwellen sind Schikane und behindern den Online-Handel!”

Fälle, in denen Online-Händler den grenzüberschreitenden Handel z.B. in der Vorweihnachtszeit eingestellt haben, um keine Lieferschwellen zu reißen und damit im EU-Ausland steuerpflichtig zu werden, sind leider keine reinen Anekdoten.

Oft wird dann über die Versandhandelsregelung und die Lieferschwellen gewettert.

Dabei stellen Lieferschwellen eine Erleichterung für kleine und mittlere Unternehmen (KMU) dar.

Grundsätzlich sollen grenzüberschreitende Lieferungen an Endverbraucher innerhalb der EU im Bestimmungsland versteuert werden. Dahinter verbirgt sich das sogenannte Bestimmungslandprinzip, welches ökonomisch betrachtet durchaus sinnvoll ist.

In einer Gemeinschaft wie der Europäischen Union wird so verhindert, dass es im Fall der permanenten Besteuerung im Ursprungsland zu einem Wettbewerb der Steuersätze zwischen den EU-Staaten kommen würde.

Das Konstrukt der Lieferschwelle verhindert aber, dass sich Unternehmen bereits ab dem ersten Euro Umsatz in jedem Bestimmungsland steuerlich registrieren müssen. Das geht in vielen Fällen nicht ohne Steuerberater vor Ort und ist daher mit hohen Kosten und einem permanenten administrativen Aufwand verbunden.

Irrtum 2: Bei überschrittenen Lieferschwellen habe ich nur im Ausland ein Problem—einen deutschen Betriebsprüfer interessiert das doch nicht?!

Beide Annahmen sind falsch.

Der Bundesgerichtshof hat bereits im Jahr 2011 bestätigt, dass auch im Fall übersehener Lieferschwellen Steuerhinterziehung bzw. Steuerverkürzung vorliegen kann (Urteil v. 08.09.2011, 1 StR 38/11).

Diese Steuerhinterziehung im EU-Ausland kann im Bereich der Umsatzsteuer im schlimmsten Fall sogar als Straftat in Deutschland gelten. Das ist in § 370 Abs. 6 Abgabenordnung verankert.

Der Grund dafür ist, dass in der EU jährlich bis 150 Milliarden Euro Umsatzsteuer nicht bzw. im falschen EU-Staat erhoben werden.

Die Mitgliedstaaten der EU haben sich daher auf eine enge Zusammenarbeit und einen umfassenden Informationsaustausch in diesem Bereich geeinigt.

Irrtum 3: Es gibt jeweils eine Lieferschwelle Polen-Deutschland, Tschechien-Deutschland, Deutschland-Frankreich, Polen-Frankreich, …

Diese irrige Annahme hält sich am hartnäckigsten.

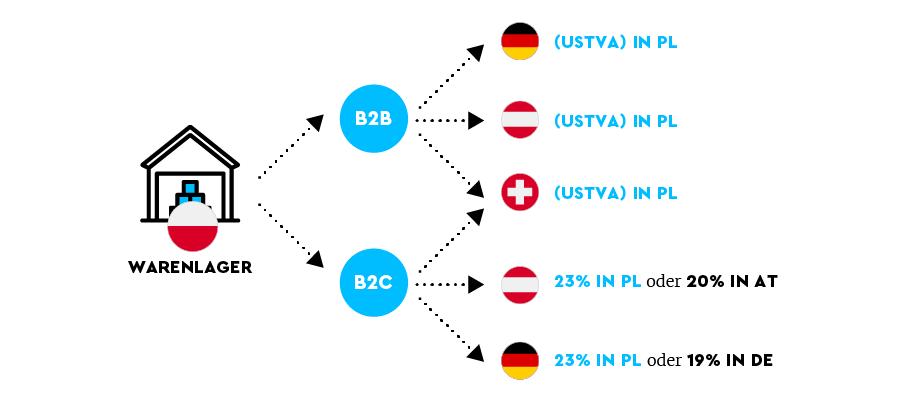

Insbesondere dank der EU-weiten Logistik, welche Amazon seinen Marktplatz-Händlern im Rahmen des Fulfillment by Amazon anbietet, werden die eigenen Produkte häufig aus unterschiedlichen Lagern bzw. EU-Staaten heraus in einen bestimmten EU-Staat versendet.

Betrachten wir z.B. das Amazon Programm Central Eastern Europe.

Amazon motiviert Online-Händler, die Warenlager in Polen und Tschechien (Central Eastern Europe) zu verwenden und berechnet in diesem Fall verminderte Kosten für den Versand der Ware. Pro Paket sind das mittlerweile 50 Cent, so dass ein Händler mit 20.000 Bestellungen pro Monat 10.000 Euro an Kosten spart.

Amazon-Warenlager im Ausland: Wo sind Lieferungen aus ausländischen Amazon-Lagern zu versteuern?

Die Fragestellung, ab welchem Zeitpunkt z.B. Lieferungen nach Österreich in Österreich versteuert werden müssen, hängt von der Frage ab, ab wann die Lieferschwelle Österreich (35.000 Euro netto) überschritten wurde.

Im Folgenden erklären wir zunächst die falsche und anschließend die richtige Berechnung der Lieferschwelle für Österreich.

Dabei ist zu beachten, dass im Rahmen des CEE-Programms von Amazon sowohl Waren aus Polen, Tschechien und weiterhin auch Deutschland nach Österreich versendet werden.

Beispiel: Falsche Berechnung der Lieferschwelle Österreich

Bei der falschen Vorgehensweise wird davon ausgegangen, dass es bilaterale Lieferschwellen gibt—also:

- eine Lieferschwelle Polen-Österreich in Höhe von 35.000 Euro,

- eine Lieferschwelle Tschechien-Österreich in Höhe von 35.000 und

- eine Lieferschwelle Deutschland-Österreich in Höhe von 35.000 Euro.

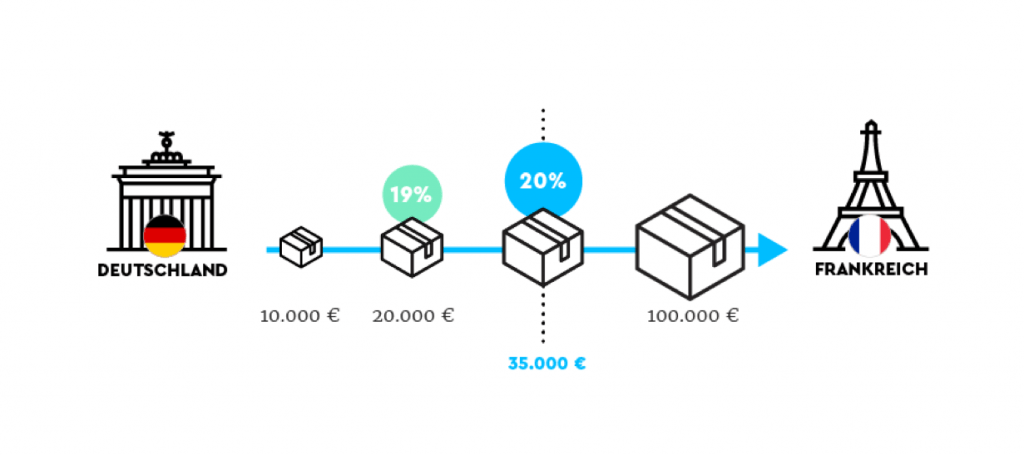

In diesem Fall könnte man zusammengerechnet bis zu 105.000 Euro (netto) aus Polen, Tschechien und Deutschland nach Österreich versenden, ohne dass eine Steuerpflicht in Österreich entsteht.

Das ist falsch!

Beispiel: Richtige Berechnung der Lieferschwelle Österreich

Es gibt nur eine Lieferschwelle Österreich.Diese beträgt 35.000 Euro (netto) pro Kalenderjahr.

Es ist somit nicht relevant, aus welchem EU-Staat die Lieferungen gelangen, sondern nur, wohin diese Lieferungen gehen.

Das bedeutet. Werden pro Kalenderjahr Waren im Wert von mehr als 35.000 Euro netto nach Österreich geliefert (aus Polen, Tschechien, Deutschland, …), gilt die Lieferschwelle Österreich als überschritten, und es tritt eine Steuerpflicht in Österreich ein.

Eine entsprechende Klarstellung haben wir im Rahmen einer gemeinsamen Fachpublikation mit anderen Umsatzsteuer-Experten in einem Artikel in der Fachzeitschrift Umsatzsteuer- und Verkehrsteuerrecht (UVR) 12/2016 gegeben.

Fazit

Obwohl die Versandhandelsregelung und das Konzept der damit verbundenen Lieferschwellen mittlerweile zum täglichen Handwerkszeug für Online-Händler und deren Steuerberater gehört, halten sich einige Irrtümer leider noch hartnäckig.

Die damit einhergehenden Risiken können existenzbedrohend sein. Dabei können automatisierte Prozesse dieses Problem lösen.

Mit Taxdoo automatisiert Umsatzsteuerpflichten erfüllen

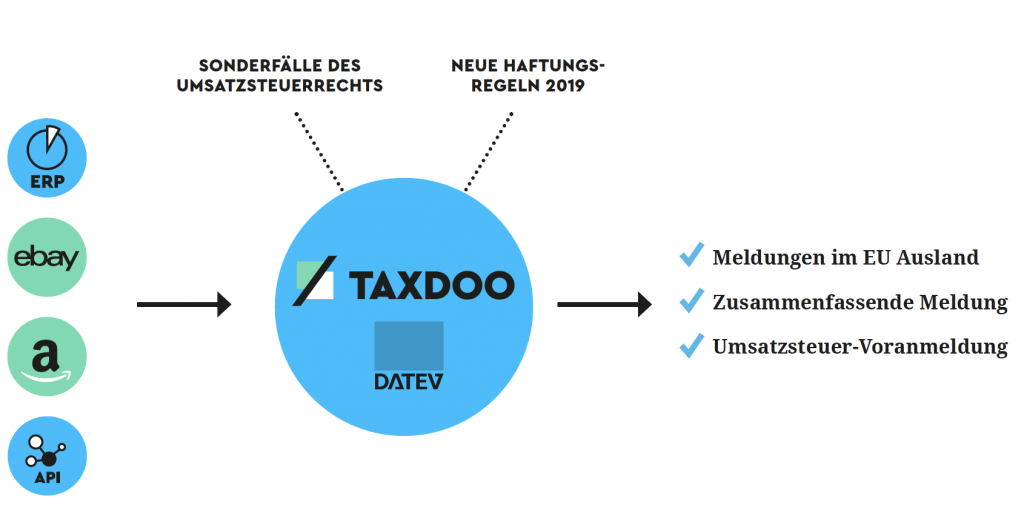

Taxdoo ist die erste cloudbasierte und vollautomatisierte Umsatzsteuer-Logik für den Online-Handel und hilft dabei, umsatzsteuerlichen Pflichten im In- und EU-Ausland frist- und formgerecht nachkommen zu können.

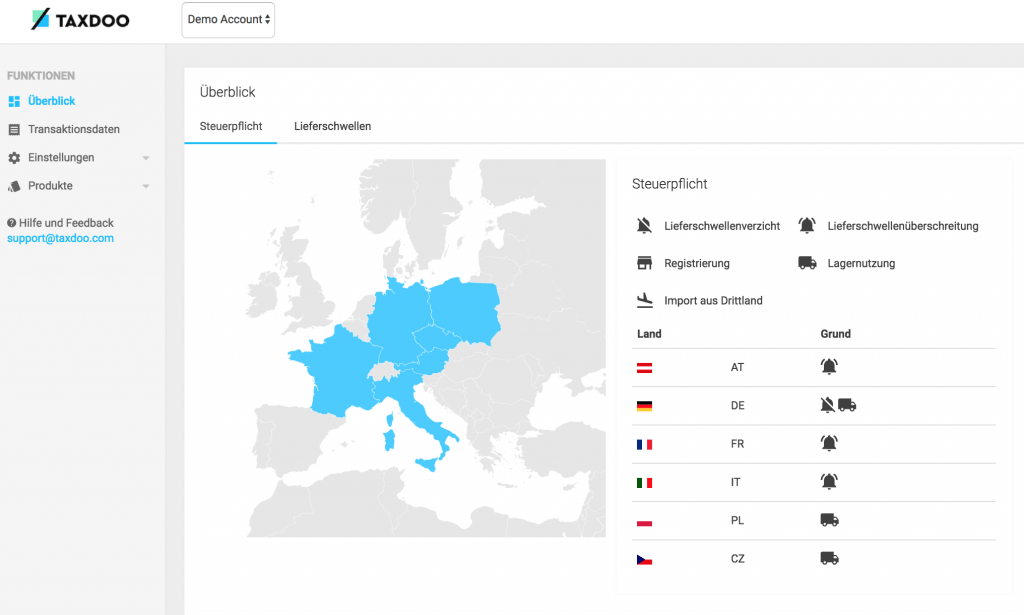

Lieferschwellen werden tagesaktuell für sämtliche EU-Staaten überwacht.

Taxdoo kann dazu automatisiert Rohdaten aus

- Marktplätzen (z.B. Amazon oder eBay),

- ERP-Systemen (z.B. Afterbuy, Plentymarkets oder JTL) oder

- Shop-Systemen (z.B. Shopify)

auslesen und anschließend

- Buchhaltungsexporte (z.B. DATEV) erstellen,

- eure Umsätze im Ausland melden,

- tagesaktuell Lieferschwellen überwachen,

- Verbringungen dokumentieren und

- vieles mehr.

Bei Steuerpflichten im EU-Ausland kann Taxdoo die erforderlichen Meldungen automatisiert abgeben und bei den lokalen Finanzbehörden einreichen lassen.

Darüber hinaus haben wir die Taxdoo-API für unsere Kunden und externe Entwickler geöffnet. Damit können Transaktionen aus allen Shopsystemen und ERPs ohne großen Aufwand in Taxdoo importiert werden.

Klickt einfach hier oder auf den Button unten und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Amazon Warenlager in Deutschland: Die Standorte der Logistikzentren und was dort geschieht