Wichtige Gesetzesänderungen für Amazon Pan EU und CEE Händler

In diesem Blogpost berichten wir über anstehende umsatzsteuerliche Gesetzesänderungen, welche Amazon-Händler betreffen werden, die an den Amazon Programmen CEE oder Pan EU teilnehmen.

Es geht dabei um Gesetzesänderungen in Polen. Da ein Großteil des Warenumschlags über die wachsende Anzahl von Amazon-Lager in Polen läuft, sind die Auswirkungen somit umfassend und können bei Nichtbeachtung zu hohen finanziellen Risiken führen.

Die geplanten Änderungen, welche wir uns nun im Detail anschauen, sollen zum 01.07.2019 in Kraft treten.

Das SAF-T ersetzt die bisherige Umsatzsteuer-Erklärung

Seit dem 01.01.2018 müssen Amazon-Händler, welche Amazon-Lager in Polen nutzen, jeden Monat drei Erklärungen abgeben.

- Umsatzsteuer-Erklärung

- Zusammenfassende Meldung

- Standard Audit File for Tax (SAF-T)

Ab dem 01.07.2019 soll das SAF-T die ursprüngliche Umsatzsteuer-Erklärung (VAT-7/ VAT-7K) ersetzen.

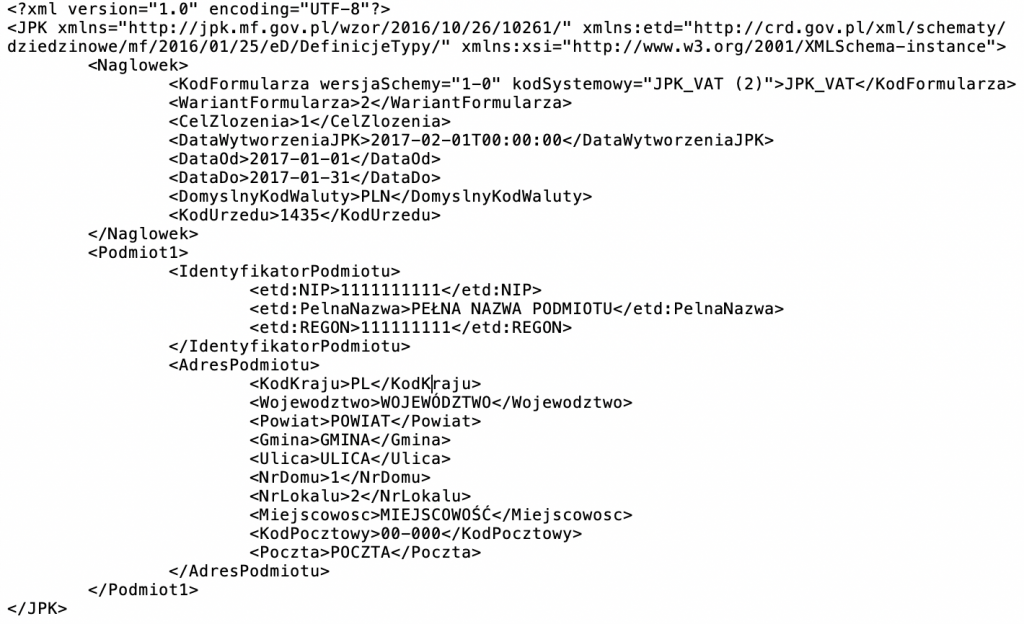

Das SAF-T – in Polen auch JPK genannt – kann nur elektronisch als xml-Datei übermittelt werden.

Im Gegensatz zur klassischen Umsatzsteuer-Erklärung, in welcher Daten immer hoch verdichtet sind, verlangt das SAF-T-Format die Meldung auf der Basis einzelner Transaktionen – inklusive zahlreicher Zusatzinformationen wie z.B. den Empfängerdaten.

Offizielles Beispiel eines SAF-T: Die monatliche Abgabe eines SAF-T ist in Polen seit 2018 für alle Online-Händler verpflichtend.

Da das Gesetz noch im Entwurf ist, wird das geplante Datum des Inkrafttretens (01.07.2019) unseres Erachtens zunehmend unwahrscheinlich. Darüber hinaus wurde auch die zu erwartende angepasste SAF-T-Struktur noch nicht veröffentlicht.

Höhere Strafen für fehlende oder fehlerhafte SAF-T-Meldungen

Wie wir bereits berichtet haben – die t3n hatte die Problematik daraufhin auch aufgegriffen – drohen die Finanzbehörden in Polen bei der Nichtabgabe eines SAF-T zunehmend Steuerstrafverfahren an – inkl. schmerzhafter Strafzahlungen.

Dieser Vorgehensweise droht ab dem 01.07.2019 eine drastische Verschärfung.

Dann soll das zuständige Finanzamt das Recht erhalten, bei der Abgabe fehlerhafter SAF-Ts, eine Strafzahlung i.H.v. 500 PLN für jede festgestellte Unregelmäßigkeit festzusetzen.

Die Strafe wird nicht festgelegt, wenn der Steuerpflichtige innerhalb von 14 Tagen nach Erhalt der Aufforderung durch das Finanzamt ein korrigiertes SAF-T abgibt, in welchem er die in der Aufforderung genannten falschen Daten korrigiert.

Unseres Erachtens steckt in dieser Neuregelung das größte Risiko. Die Strafzahlung von 500 PLN kann im worst case für jede fehlerhafte – bzw. fehlerhaft nicht gemeldete – Transaktion festgesetzt werden.

Zolltarifnummer als Grundlage für die Zuordnung des Steuersatzes

Derzeit wird der anzuwendende Umsatzsteuersatz in Polen (23%, 8% oder 5%) aufgrund der Zuordnung in die sogenannte Klassifikation der Wirtschaftszweige (PKWiU –2008) bestimmt.

Laut Gesetzentwurf soll die Zuordnung der Waren zukünftig aufgrund der Klassifizierung nach der Kombinierten Nomenklatur (KN) – also der Zolltarifnummer – erfolgen.

Unseres Erachtens dürfte diese Neuregelung für den größten Teils des Warenumschlags im Online-Handel in Polen kaum Änderungen mit sich bringen.

Neue Konsequenzen bei fehlender Abgabe von Umsatzsteuer-Erklärungen

Wir sehen regelmäßig Fälle, in denen Online-Händler nach erfolgter steuerlicher Registrierung keine Umsatzsteuer-Erklärungen in Polen abgeben.

Das hängt oftmals damit zusammen, dass große Umsatzsteuer-Dienstleister, welche unmittelbar mit Amazon zusammenarbeiten, diese Meldungen aus diversen Gründen nicht abgeben können.

Zurzeit wird jeder Online-Händler in Polen von Amts wegen wieder de-registriert, wenn er sechs aufeinanderfolgende monatliche Steuererklärungen nicht abgegeben hat.

Laut Gesetzentwurf soll die De-Registrierung bereits dann erfolgen, wenn drei aufeinanderfolgende monatliche Umsatzsteuer-Erklärungen nicht abgegeben wurden.

Händler, welche davon betroffen sein werden, werden regelmäßig um eine Neuregistrierung mit den damit verbundenen Kosten und Wartezeiten nicht umhin kommen.

Fazit

Polen zieht die Daumenschrauben im Rahmen der Umsatzsteuer-Compliance (für Online-Händler) weiter an. Das trifft alle Amazon-Händler, welche am CEE oder Pan EU Programm teilnehmen.

Das ist verständlich. Ein Großteil des Warenumschlags über diese Programme läuft zwar mittlerweile über Amazon-Lager in Polen. Allerdings verbleibt verhältnismäßig wenig Umsatzsteueraufkommen in Polen, da viele Händler durch einen Lieferschwellenverzicht einen Großteil ihrer Transaktionen im Heimatmarkt versteuern können.

Mit Taxdoo automatisiert alle (zukünftigen) Umsatzsteuer-Pflichten erfüllen – und mehr

Taxdoo bezieht automatisiert Daten aus Amazon, eBay und den gängigsten ERP- (z.B. Afterbuy, Billbee, plentymarkets oder JTL) und Shop-Systemen (z.B. Shopify), bereitet sie umsatzsteuerlich auf, überführt sie in die Finanzbuchhaltung und kann sie auch im Ausland melden.

Die automatisierten Meldungen im EU-Ausland sind neben einem Grundpreis für die Datenaufbereitung bereits ab 79 Euro pro Monat und pro Staat möglich.

Klickt einfach auf diesen Link und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.